Co nabízím

Přináším svým klientům řešení v těchto oblastech:

- Pojištění

- Hypoteční a spotřebitelské úvěry

- Investice

- Penzijní spoření

- Úspory energií

- Výhodné mobilní tarify

- Sdílení elektřiny

1

Pojištění

Pomůžu Vám vybrat pojištění v těchto oblastech:

- životní a úrazové pojištění

- povinné ručení a havarijní pojištění včetně flotil

- majetkové pojištění

- firemní pojištění

- cestovní pojištění

- pojištění odpovědnosti zaměstnanců

- pojištění psů a koček

- pojištění právní ochrany

Hypoteční a spotřebitelské úvěry

Provedu Vás kompletním procesem vyřízení hypotečního úvěru od prvotního srovnání nabídky trhu úrokových sazeb, bonity, výběrem vhodné banky dle účelu úvěru až po zadání žádosti o úvěr, komunikaci s bankou, zajištění podpisů úvěrové dokumentace a následné čerpání.

Mám dlouholeté zkušenosti více jak patnácti let v oboru a vyřídím i složité případy.

Hypotéky a spotřebitelké úvěry zajišťuji u těchto bank:

- Česká spořitelna

- Komerční banka

- ČSOB Banka

- mBank

- Raiffeisenbank

- Unicredit Bank

- Cofidis

- AS InBank

Dále zajistím úvěry ze stavebního spoření, leasing, úvěry pro právnické osoby.

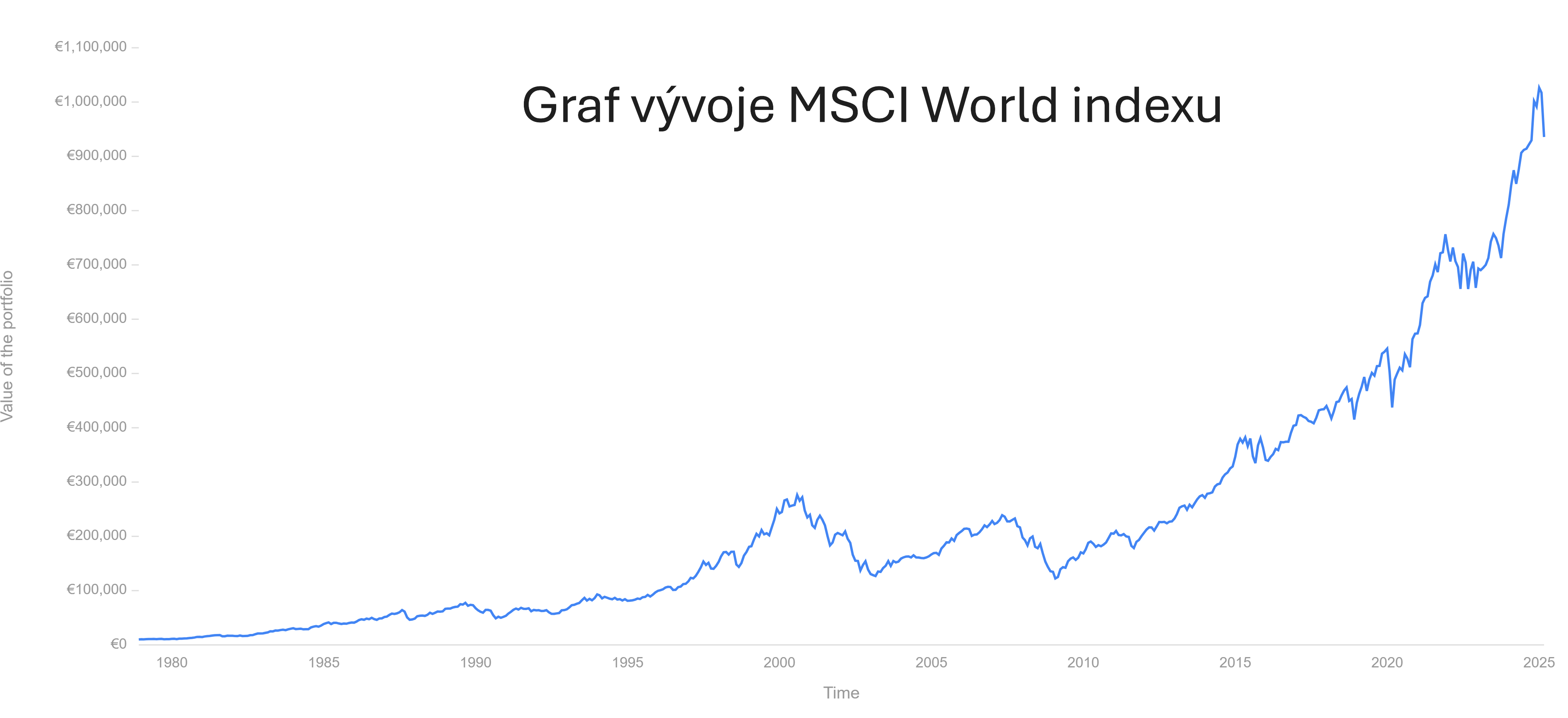

Investice

Dle mého názoru je investování nejlepší formou střednědobého a dlouhodobého ukládání peněz, ať už se rozhodneme investovat na budoucí bydlení, vzdělání dětí, důchod nebo jakýkoliv Váš cíl.

Mohu Vám nabídnout tyto možnosti:

- Podílové fondy ( dluhopisové, smíšené, akciové, nemovitostní)

- ETF (Exchange Traded Fund) - burzovně obchodované fondy

- Dluhopisové emise (korporátní)

- Fyzické zlato a stříbro

- Fondy kvalifikovaných investorů

Pro více informací mě prosím kontaktujte!

Penzijní spoření

Spoření na důchod je důležité z několika klíčových důvodů:

-

Stárnutí populace a nejistota státního důchodu: V mnoha zemích, včetně Česka, populace stárne a poměr pracujících k důchodcům klesá. To znamená, že stát bude mít stále větší problém vyplácet důchody v současné výši. Není jisté, že státní důchod bude v budoucnu stačit na důstojné živobytí.

-

Udržení životní úrovně: Státní důchod často pokrývá jen základní potřeby. Pokud si chcete v důchodu udržet podobnou životní úroveň, jakou máte v produktivním věku, je nutné si spořit vlastní prostředky.

-

Finanční nezávislost: Spoření na důchod vám dává svobodu – můžete odejít do důchodu dříve, cestovat, pomáhat rodině nebo se lépe vypořádat s nečekanými výdaji (např. zdravotní péče).

-

Zhodnocení peněz: Dlouhodobé investování (například přes penzijní fondy nebo jiné investiční nástroje) může přinést vyšší zhodnocení než jen ukládání peněz "pod polštář", a využívá efekt složeného úročení.

-

Klid na duši: Mít rezervy na důchod přináší psychologickou jistotu, že se nebudete muset v budoucnu spoléhat na pomoc dětí nebo státu.

Tady je orientační přehled, kolik byste si měli měsíčně spořit na důchod v závislosti na věku, pokud chcete mít v důchodu alespoň 70 % svého čistého příjmu:

Věk, kdy začnete spořit Spoření % z čisté mzdy

25 let 5-10%

35 let 10-15%

45 let 15-25%

55 let 25-35%

Např. pokud je vám 35 let a vyděláváte 30 000 Kč čistého, doporučuje se spořit cca 3 000–4 500 Kč měsíčně.

Nabízím konzultaci a výběr vhodného produktu ke spoření a investování na důchod. Na trhu existuje nespočet možností a vyznat se ve výběru vhodného produktu je opravdu složité.

Možnosti investování jsou stejné jako v sekci investice výše, dále je možnost využít Doplňkové penzijní spoření se státním příspěvkem a daňovými odpočty.

Další možností je využít Dlouhodobý investiční produkt.

Dlouhodobý investiční produkt (DIP) je nový nástroj spoření na důchod, který zavedla Česká republika od roku 2024. Je to dobrovolný způsob, jak si investováním tvořit finanční rezervu na stáří, a stát ho podporuje daňovým zvýhodněním.

Klíčové vlastnosti DIP:

Můžete investovat do různých nástrojů – například fondů, akcií, ETF nebo i dluhopisů.

Státní podpora – můžete si odečíst až 48 000 Kč ročně z daňového základu (což může ušetřit až 7 200 Kč na daních).

Peníze jsou vázané – vybírat je můžete nejdříve v 60 letech a po minimálně 10 letech spoření (jinak je nutné vrátit státu daňové úlevy)

Větší flexibilita než tradiční penzijní spoření – sami si volíte strategii a investiční nástroje.

Pro koho je DIP vhodný?

Pro lidi, kteří chtějí aktivně investovat na důchod.

Pro ty, kteří už využívají daňové výhody z penzijního připojištění a chtějí rozšířit možnosti spoření.

Pro živnostníky a zaměstnance, kteří chtějí optimalizovat daně a zároveň investovat dlouhodobě.

Úspory energií

Úspora energií

Chcete snížit náklady na elektřinu a plyn, ale nevíte kde začít?

Pomůžu vám vyznat se v nabídce trhu a vybrat nejvýhodnějšího dodavatele energií. Spolupracujeme s prověřenými dodavateli a vybereme tu nejvýhodnější variantu právě pro vás.

Zajistíme kompletní srovnání cen, zkontrolujeme smluvní podmínky a vyřídíme veškerou administrativu spojenou se změnou dodavatele – rychle, přehledně a bez skrytých háčků.

Naše doporučení je nezávislé – nejsme vázáni na žádného konkrétního dodavatele, a díky tomu vždy hájíme vaše zájmy.

Nejčastější otázky

Kolik mohu ušetřit změnou dodavatele energií?

Úspora se může pohybovat od stovek až po tisíce korun ročně – záleží na vaší aktuální smlouvě, spotřebě a lokalitě.

Je přechod k jinému dodavateli složitý?

Ne. Vše vyřídíme za vás – bez starostí a přerušení dodávky energií.

Co když mám smlouvu na dobu určitou?

I v tomto případě zkontrolujeme možnosti výpovědi a připravíme plán tak, abyste nepřišli o peníze ani o výhodu správného načasování.

Mohu změnit jen elektřinu nebo jen plyn?

Ano. Můžete změnit jeden typ energie nebo obojí – podle toho, co je pro vás výhodnější.

Chcete vědět, jestli platíte za energie zbytečně moc?

Rád vám udělám nezávazné srovnání zdarma. Stačí mě kontaktovat.

Sdílení elektřiny

⚡ Sdílení elektřiny: Chytré využití přebytků z fotovoltaiky

Sdílení elektřiny umožňuje efektivně využít přebytky vyrobené elektřiny z fotovoltaických elektráren. Namísto jejich prodeje za nízké výkupní ceny je můžete sdílet s jinými odběrnými místy, ať už jde o vaše další nemovitosti nebo domácnosti vašich blízkých.

? Jak to funguje?

-

Reálný čas: Sdílení probíhá v reálném čase, typicky v 15minutových intervalech.

-

Průběhové měření: Všechna zapojená odběrná místa musí být vybavena elektroměrem s průběhovým měřením.

-

Alokační klíč: Nastavuje pravidla pro rozdělení sdílené elektřiny mezi jednotlivé účastníky.

-

Registrace u EDC: Pro zahájení sdílení je nutná registrace u Elektroenergetického datového centra (EDC).

? Pro koho je sdílení vhodné?

-

Rodinné domy: Majitelé fotovoltaických elektráren, kteří nespotřebují veškerou vyrobenou elektřinu.

-

Firmy: Podniky s vlastní výrobou elektřiny, které chtějí optimalizovat využití přebytků.

-

Komunity: Skupiny domácností nebo firem, které chtějí sdílet elektřinu v rámci energetického společenství.

-

Úspora nákladů: Snížení nákladů na elektřinu až o 25 %.

-

Efektivní využití přebytků: Maximalizace využití vyrobené elektřiny.

-

Podpora obnovitelných zdrojů: Přispění k ekologičtějšímu způsobu výroby a spotřeby energie.

Výhody sdílení s námi

Vyřídíme za vás veškerou náročnou administrativu spojenou se sdílením energií. Propojujeme odběrná místa Výrobce se Zájemci o sdílení elektřiny v rámci celé České republiky. Optimálně nastavíme alokační klíče včetně pravidelného servisu a vyúčtování mezi Výrobce a Zájemce.

Pokud potřebujete další informace nebo pomoc s implementací sdílení elektřiny, neváhejte nás kontaktovat.